Was ist eigentlich ein Term Sheet? Und was ist eine Liquidation Preference oder Tag-Along und Drag-Along Rights? Immer wieder trifft man diese Begriffen auf einem sogenannten Term Sheet an – und immer wieder stiftet es Verwirrung. Zeit, Licht ins Dunkel zu bringen.

Was ist ein Term Sheet überhaupt?

Ein Term Sheet ist zunächst einmal das Ergebnis von Verhandlungen zwischen den derzeitigen Anteilseignern einer Firma (in aller Regel die Gründer des Startups, gelegentlich aber auch bereits involvierte Investoren) sowie den zukünftigen Investoren (bspw. Business Angels, Venture Capital, im weiteren Sinne natürlich auch Private Equity Investoren oder jede mögliche Art an Käufer).

Capmatcher konzentiert sich auf die Startup-Welt bzw. Startups in der Early-Stage, weswegen wir im Rahmen dieses Term-Sheet-Artikels auch speziell auf Vokabular und Herausforderungen in jenem Stadium eingehen. Im Fokus stehen also Gründer und Investoren. Grundsätzlich stehen in einem solchen Term Sheet daher wenig überraschend die Investitionssumme sowie Rechte der Investoren und die Pflichten der Gründer.

Wichtige Inhalte sind jedoch auch Spezialsituationen, die ebenfalls im Term Sheet geregelt werden. Was zum Beispiel passiert, wenn ein Gesellschafter verstirbt? An wen gehen die Anteile über? Was passiert mit der Anteilsstruktur bereits investierter Gesellschafter, wenn weitere Investoren in die Gesellschaft aufgenommen werden?

Term-Sheet Definition

Das Term Sheet ist daher eine schriftlich festgehaltene Absichtserklärung zwischen zwei Parteien, mit der deren grundlegendes Interesse an einer Transaktion niedergeschrieben werden und Kaufpreis, Struktur der Interaktion sowie das weitere Vorgehen skizziert wird.

Insbesondere für den Kauf eines Unternehmens hat sich diese Form der Absichtserklärung durchgesetzt. Alternative Bezeichnungen für das Term-Sheet sind häufig auch „Memorandum of Understanding” oder „Letter of Intent“ (LOI).

Die im Term Sheet vorliegende Absichtserklärung ist zwar rechtlich gesehen (je nach Ausgestaltung in aller Regel) nicht verbindlich, dennoch hat es sich in der Praxis bewährt, Bestimmungen und Bedingungen gemeinsam herauszuarbeiten und abzustimmen und sich anschließend an das so entstanden Term Sheet bestmöglich zu halten. Grundlose Abweichungen sind daher in der weiteren Zusammenarbeit unüblich, Anpassungen sind also möglich, sollten aber sehr gut begründet werden können.

Wichtige Term Sheet Klauseln und Begriffe im Venture-Capital-Kontext

-

Vorerwerbsrechte (Right of First Refusal) →

Das Vorerwerbsrecht gibt den übrigen Mitgesellschaftern das Recht, die zu veräußernden Geschäftsanteile zu denselben Bedingungen und Konditionen zu erwerben, zu denen der veräußerungswillige Gesellschafter diese an den potentiellen Erwerber abgeben hätte. Doch wozu dient ein solches Recht? Erfahre mehr dazu im Fokus-Artikel über Vorerwerbsrechte bzw. dem „Right of First Refusal“.

-

Gründer Vesting →

Für Investoren ist es von zentraler Bedeutung, dass die Gründer als wichtigste Know-How-Träger und Ideengeber des Unternehmens möglichst dauerhaft und eng an das Unternehmen gebunden sind. Um sich abzusichern, setzen Gesellschafter in aller Regel auf ein Gründer Vesting. Diesen Artikel solltest du unbedingt lesen, wenn du dir Gedanken zum Thema Gründer Vesting machst.

-

Founder Lock-Up →

Wird ein Founder Lock-up vereinbart, so unterliegen die von Gründern direkt bzw. indirekt über ihre Beteiligungsvehikel gehaltenen Geschäftsteile neben einer geltenden Vinkulierung noch einem weiteren Zustimmungserfordernis. Welche das ist – und warum das Sinn macht – findest du in diesem Artikel heraus.

-

Doppelstockmodell →

Macht es übehaupt Sinn als Gründer, Beteiligungen direkt zu halten anstatt indirekt über ein Beteiligugnsvehikel? Üblicherweise halten Gründer ihre Geschäftsanteile an Gesellschaft über ein Beteiligungsvehikel, in der Regel eine GmbH oder eine UG (haftungsbeschränkt). Eine derartige Strukturierung hat überwiegend steuerliche Vorteile in einen späteren Exit als Share Deal. Hier erfährst du mehr über Doppelstockmodelle.

-

Pooling (Bündelung von Minderheitsgesellschaften) →

Häufig haben sich in der Pre-Seed-Phase eines Startups viele Business Angels an der Gesellschaft beteiligt und halten nur eine sehr geringe Beteiligung am Stammkapital. In solchen Fällen kann eine Bündelung von Miderheitsgesellschatern („Pooling“) Sinn machen. Rechtsexperte Dr. Raoul Müller steht Rede und Antwort!

-

Wettbewerbsverbot für Gründer und Beteiligungsvehikel →

Die Vereinbarung eines Wettbewerbsverbost für Gründer und ihre Beteiligungsvehikel soll sicherstellen, dass die Gründer ihre gesamte Arbeitskraft ausschließlich für die Gesellschaft verwenden und das vorhandene Know-how der Gesellschaft vollumfänglich zur Verfügung steht und insbesondere nicht zu Wettbewerbszwecken genutzt wird. Natürlich gilt es, ein paar Dinge zu beachten. In diesem Artikel erfährst du mehr.

-

Verwässerungsschutz (Downround Protection) →

Nicht jede Finanzierungsrunde bringt eine erhöhte Post-Money-Bewertung mit sich. In diesem Fall einer „Downround“ verwässern Altgesellschafter, die initial jedoch praktisch das höchste Risiko trugen. Ein Verwässerungsschutz schafft hier Abhilfe.

-

Tag-Along (Mitverkausrechte) →

Das Mitverkaufsrecht (Tag-Along-Recht) gibt den berechtigten Gesellschaftern das Recht, vom verkaufswilligen Gesellschafter bei einem Verkauf von Geschäftsanteilen die Mitveräußerung der von ihnen gehaltenen Geschäftsanteile an der Gesellschaft zu verlangen. Warum das Sinn macht und was zu beachten ist, das verrät Rechtstexperte Dr. Raoul Müller in diesem Artikel.

-

Drag-Along (Mitverkaufspflichten) →

Für Investoren ist das Drag-Along-Recht eine entscheidende Klausel, das sie aufgrund einer Mitverkaufsverpflichtung unter bestimmten Bedingungen einen Gesamt-Exit herbeiführen können und alle Gesellschafter verpflichtet sind, an diesem teilzunehmen und ihre Geschäftsanteile an den Erwerber verkaufen müssen.

-

Abwerbeverbot (Non-Solicitation-Klausel) →

Die Vereinbarung eines allgemeinen Abwerbeverbots für die Gründer und ihre Beteiligungsgesellschaften soll sicherstellen, dass die Gründer bei einem etwaigen Ausscheiden aus der Gesellschaft bzw. aus der Geschäftsführung nicht wichtige Kunden, Lieferanten, Vertragspartner oder Mitarbeiter der Gesellschaft abwerben.

-

Mitarbeiterbeteiligungsprogramme (Employee Stock Option Program, ESOP, vESOP) →

Bei Startups, die ihren Mitarbeitern in der Anfangszeit keine hohen Gehälter zahlen können aber dennoch hochqualifizierte Angestellte brauchen werden zur Intensivierung und als Kompensation häufig Mitarbeiterbeteiligungsmodelle eingesetzt. Die Implementierung und Eckpunkte eines späteren Mitarbeiterbeteiligungsprogramms werden häufig schon in einer sehr frühen Phase in der Gesellschaftervereinbarung festgeschrieben. Hier findest du mehr Informationen zu Mitarbeiterbeteiligungsprogrammen bzw. „ESOP“ („Employee Stock Option Program“)

-

Übertragung der gewerblichen Schutzrechte (Transfer of IP) →

Für Investoren ist es insbesondere bei Technologie-Startups von entscheidender Bedeutung, dass die Gesellschaft Inhaberin der gesamten für ihren Geschäftsbetrieb relevanten IP ist. Doch wie wird das sichergestellt? Hier erfährst du alles zum „Transfer of IP“.

-

Liquidationsvorzüge (Liquidation Preferences) →

Liquidationspräferenzen zählen zu Standardklauseln im Rahmen von Term Sheets zur Wagniskapitalfinanzierung, durch welche die Investoren ihr Investment vorrangig vor den Gründern aus den Exit-Erlösen erhalten. Hier findest du mehr Infos zu Liquidationsvorzügen.

-

Verfügungsbeschränkung (Vinkulierung) für die Übertragung von Geschäftsanteilen →

Bei Verfügungsbeschränkungen bzw. der sogenannten Vinkulierung geht es grundsätzlich darum, das nicht ohne Zustimmung der übrigen Gesellschafter Dritte in den Gesellschafterkreis aufgenommen werden können, ohne dass diesen die gleichen Pflichten, die in der Gesellschaftervereinbarung festgelegt wurden, auferlegt werden, und es zudem nicht zu einer Verschiebung der Stimmrechte im bestehenden Gesellschafterkreis kommt. Klingt kompliziert? Dann wird dir dieser Artikel weiterhelfen!

Term Sheet Muster und Vorlagen

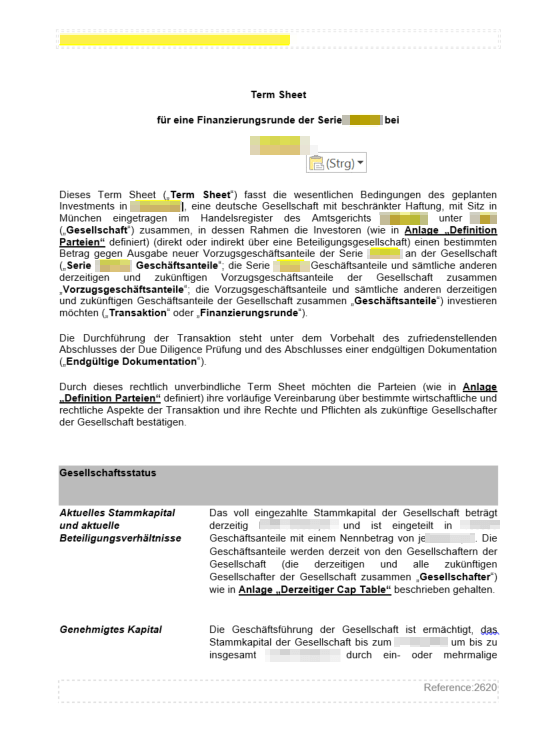

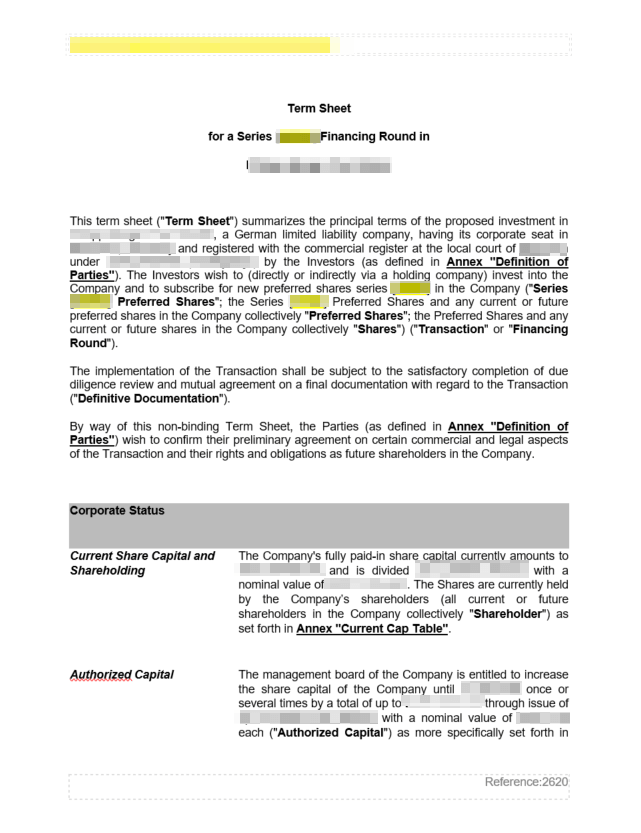

Term Sheets sind notwendige Dokumente, die einer Startup-Finanzierung im Weg stehen. Doch obwohl Term Sheets einer standardisierbaren Logik folgen, nehmen Startups und Investoren immer wieder tausende Euro Anwaltskosten in Kauf. Daher kursieren im Internet zahlreiche Term Sheet Muster, Templates und Vorlagen, die zumindest dafür sorgen sollen, dass bei Vorlage beim Anwalt Geld gespart wird.

Geplante Artikel und Produkte in diesem Kontext

Zu folgenden Themen arbeiten wir derzeit an Produkten und Artikeln:

- term sheet template

- term sheet m&a muster

- term sheet letter of intent

- term sheet investment

- term sheet finanzierung muster